{itemname}

{itemname}

香港二樓書店 > 今日好書推介

區政新角度

定價64.00元

8

折優惠:

HK$51.2

●二樓推薦

●文學小說

●商業理財

●藝術設計

●人文史地

●社會科學

●自然科普

●心理勵志

●醫療保健

●飲 食

●生活風格

●旅 遊

●宗教命理

●親子教養

●少年讀物

●輕 小 說

●漫 畫

●語言學習

●考試用書

●電腦資訊

●專業書籍

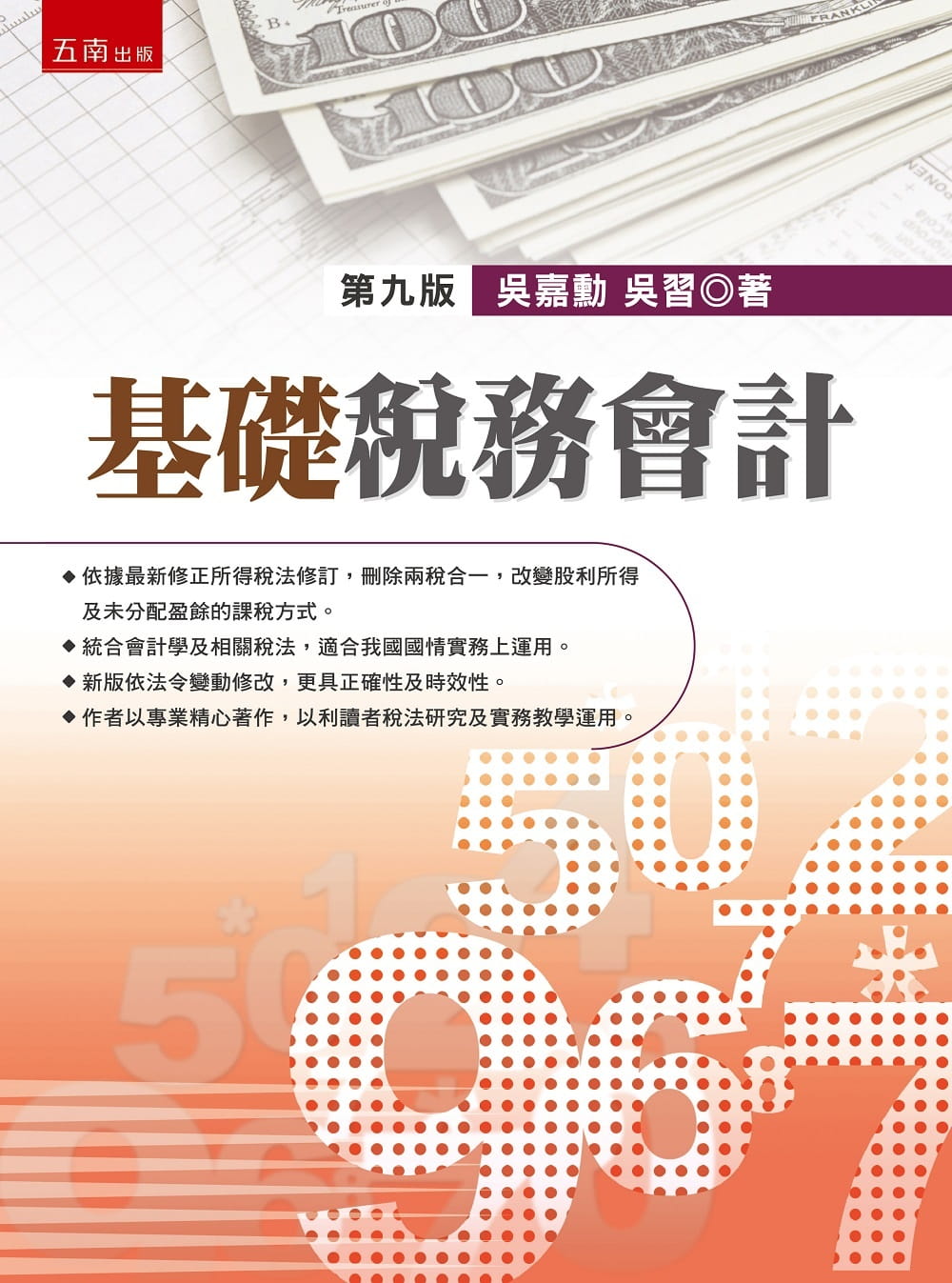

基礎稅務會計(8版)

沒有庫存

訂購需時10-14天

9789571199641

吳嘉勳,吳習

五南

2018年11月01日

227.00 元

HK$ 215.65

詳

細

資

料

ISBN:9789571199641

規格:平裝 / 552頁 / 19 x 26 cm / 普通級 / 單色印刷 / 8版

出版地:台灣

分

類

專業/教科書/政府出版品

>

財經類

>

會計

>

會計學

同

類

書

推

薦

基礎稅務會計(11版)

高等會計學新論(下冊)(9版)

記帳相關法規概要

餐旅業會計(四版):深入淺出理解會計,輕鬆學習會計實務

會計學 第8版

內

容

簡

介

依據最新修正所得?法修訂,刪除兩稅合一,改變股利所得及未分配盈餘的課稅方式。

統合會計學及相關稅法,適合我國國情實務上運用。

新版依法令變動修改,更具正確性及時效性。

作者以專業精心著作,以利讀者稅法研究及實務教學運用。

稅務會計係就有關會計之各項稅務法令規定融入會計學理中,在介紹學理時,亦將有關法令一併提出,因此稅務會計可說是針對我國國情而寫之會計實務。

本書內容以所得稅為主,此外如營業稅亦有詳細說明,其他法令與會計有關部分亦加以介紹,主要章節包括緒論、統一發票及營業稅、營業收入、建築業會計、銷貨成本、營業費用、非營業損益、資產、負債及股東權益、資產重估價、稽徵程序與最低稅賦,以及租稅處罰與行政救濟等。

民國106年修正查核準則,另外所得稅法、加值型及非加值型營業稅法、所得基本稅額條例也有修正,包括房地合一實價課稅、反避稅條款等在本版中均有說明。107年所得稅法修正,其重點為廢除兩稅合一,民國107年以後公司分配的股利,沒有可扣抵稅額。個人收到股利課稅方式有兩種選擇,一、按28%固定稅率計算稅額。二、股利併入綜合所得總額,與其他十類所得合併申報,按累進稅率課稅,但股利所得可以有8.5%的設算稅額可以扣除,一個申報單位最多扣除八萬元;最高邊際稅由45%降低為40%;未分配盈餘加徵所得稅由10%降為5%;非居住者股利扣繳率由20%提高到21%。

?

目

錄

序

第一章 緒 論

1-1 稅務會計之概念•

1-2 會計基礎•

1-3 會計年度•

1-4 租稅法•

1-5 我國現行租稅•

1-6 帳簿憑證•

第二章 統一發票與營業稅

2-1 營業稅課稅範圍•

2-2 稅 率•

2-3 稅額計算—加值型營業人•

2-4 稅額計算—特種稅額計算•

2-5 統一發票的購買使用•

2-6 申報及繳納•

附錄1 營業人開立銷售憑證時限表•

第三章 營業收入

3-1 營業收入處理通則•

3-2 內銷銷貨處理•

3-3 分期付款銷貨•

3-4 寄銷銷貨•

3-5 長期工程•

3-6 保稅區銷貨處理•

3-7 外銷銷貨收入•

3-8 多角貿易之處理•

3-9 銷貨退回與折讓•

3-10 不合營業常規移轉訂價查核•

第四章 建築業會計

4-1 經營型態•

4-2 土地取得•

4-3 廣告及銷售•

4-4 預收款及收入認列•

4-5 換 約•

4-6 違 約•

4-7 變更設計•

4-8 營建成本•

4-9 存貨與銷貨成本•

4-10 營業費用之分攤•

4-11 房地合一實價課稅•

第五章 銷貨成本

5-1 銷貨成本的計算•

5-2 期初存貨•

5-3 進貨及進料•

5-4 期末存貨•

5-5 原物料耗用之審核•

5-6 下腳及廢料之處理•

5-7 外銷原料沖退稅之處理•

5-8 直接人工及製造費用•

第六章 營業費用(一)

6-1 費用通則•

6-2 薪資支出•

6-3 職工退休金及勞工退休準備金•

6-4 職工福利•

6-5 租金支出•

6-6 文具用品•

6-7 旅 費•

6-8 運 費•

6-9 郵電費•

第七章 營業費用(二)

7-1 修繕費及雜項購置•

7-2 廣告費•

7-3 水電瓦斯費•

7-4 保險費•

7-5 交際費•

7-6 捐 贈•

7-7 稅 捐•

7-8 呆帳損失•

7-9 折 舊•

7-10 各項耗竭與攤折•

第八章 營業費用(三)

8-1 權利金•

8-2 外銷損失•

8-3 伙食費•

8-4 研究發展費及建立國際品牌形象費用•

8-5 佣金支出•

8-6 訓練費•

8-7 書報雜誌費•

8-8 棧儲費•

8-9 燃料費•

8-10 勞務費•

第九章 營業外損益

9-1 利息收入•

9-2 利息支出•

9-3 投資收益•

9-4 投資損失•

9-5 兌換盈益及兌換虧損•

9-6 出售資產增益及出售資產損失•

9-7 商品盤盈及商品盤損•

9-8 商品報廢•

9-9 災害損失•

9-10 其他收入及其他費用或損失•

第十章 資產、負債及權益

10-1 流動資產之估價•

10-2 固定資產之估價•

10-3 遞耗資產•

10-4 無形資產之估價•

10-5 轉投資之估價•

10-6 遞延資產之估價•

10-7 解散廢止資產之估價•

10-8 未分配盈餘之課稅•

第十一章 資產重估價

11-1 參考法條•

11-2 要點說明•

11-3 申請程序•

11-4 會計處理•

第十二章 稽徵程序與最低稅負

12-1 暫 繳•

12-2 扣 繳•

12-3 結算申報•

12-4 擴大書面審核申報•

12-5 公益慈善機關團體之申報•

12-6 非居住者之繳稅方式•

12-7 盈虧互抵•

12-8 應納稅額計算及繳納•

12-9 最低稅負•

12-10 調查及核定•

第十三章 租稅處罰與行政救濟

13-1 告發或檢舉之獎勵•

13-2 罰鍰之減免•

13-3 違反帳證規定之處罰•

13-4 違反扣繳義務之處罰•

13-5 未依限申報或繳納之處罰•

13-6 漏報、短報之處罰•

13-7 其他罰則•

13-8 營業稅罰則•

13-9 未分配盈餘加徵之罰則•

13-10 行政救濟•

書

評

其 他 著 作

1.

基礎稅務會計(12版)

2.

基礎稅務會計(11版)

3.

基礎稅務會計(10版)

4.

基礎稅務會計(9版)

5.

基礎稅務會計(7版)

6.

基礎稅務會計-4版