{itemname}

{itemname}

香港二樓書店 > 今日好書推介

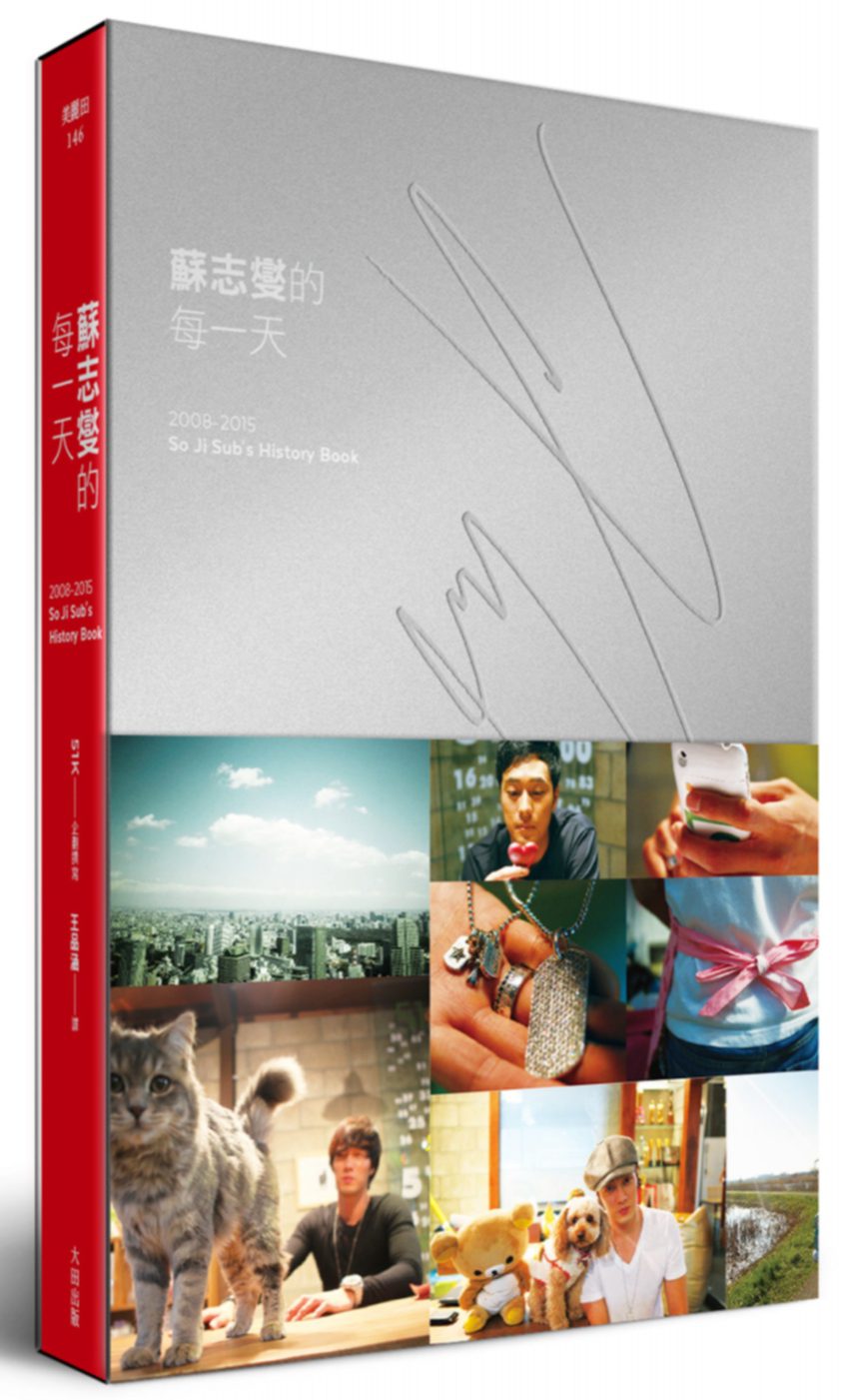

蘇志燮的每一天 2008-2015 So Ji Sub’s History Book(紅色溫度 收藏版)

定價200.00元

8

折優惠:

HK$160

●二樓推薦

●文學小說

●商業理財

●藝術設計

●人文史地

●社會科學

●自然科普

●心理勵志

●醫療保健

●飲 食

●生活風格

●旅 遊

●宗教命理

●親子教養

●少年讀物

●輕 小 說

●漫 畫

●語言學習

●考試用書

●電腦資訊

●專業書籍

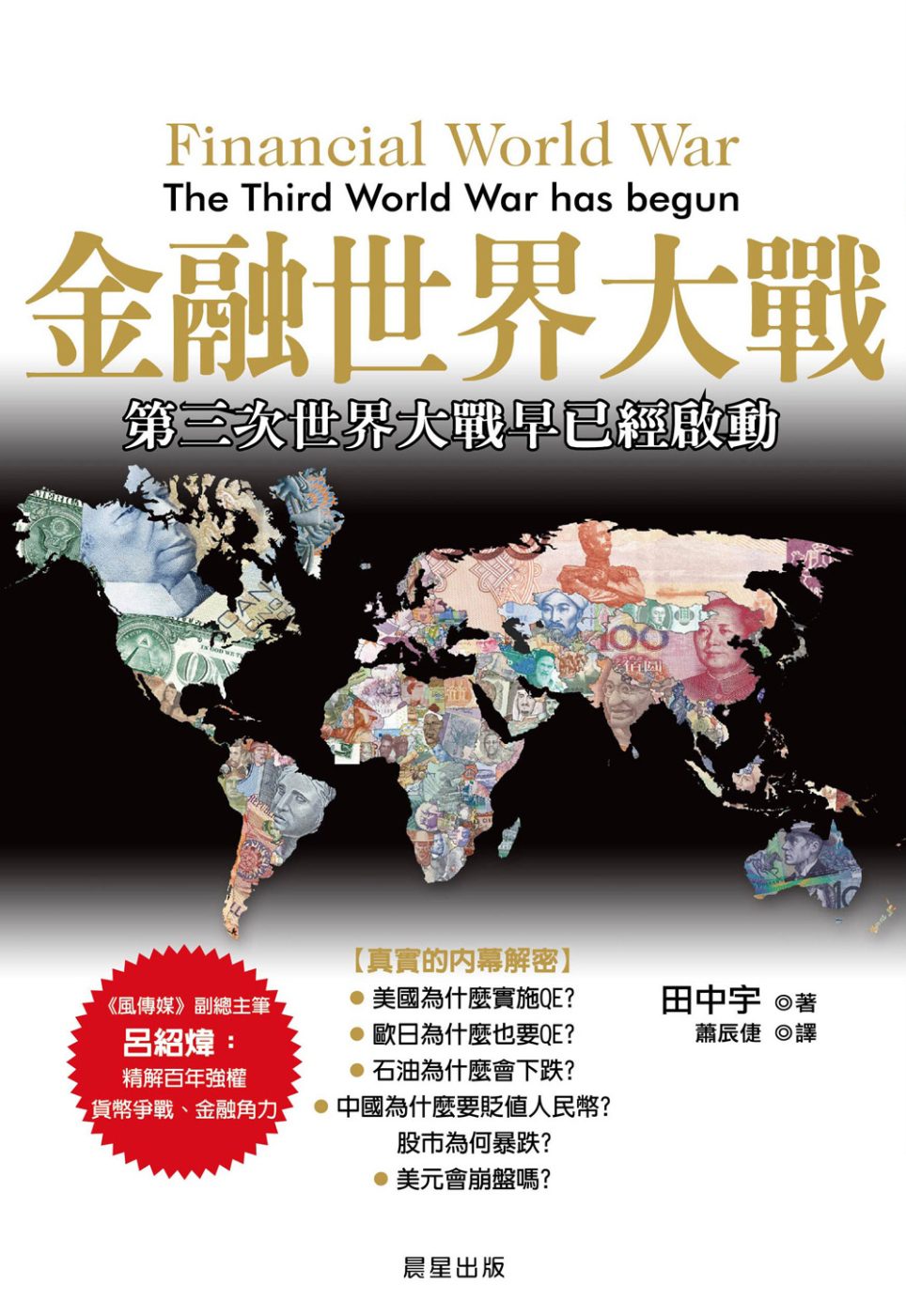

金融世界大戰:第三次世界大戰早已經啟動

沒有庫存

訂購需時10-14天

9789864430734

田中宇

蕭辰倢

晨星

2015年12月01日

100.00 元

HK$ 85

詳

細

資

料

ISBN:9789864430734

叢書系列:

勁草叢書

規格:平裝 / 336頁 / 25k正

勁草叢書

分

類

商業理財

>

經濟/趨勢

>

金融

同

類

書

推

薦

風險治理與社會韌性:張士傑風險管理專欄文選(II)

風險治理與社會韌性:張士傑風險管理專欄文選(Ⅰ)

金融機構法令遵循概要(2022年版)

會計的世界史:財報就像一本故事書,看記帳如何改變全世界,左右全球商業與金融發展(二版)

數位金融永續發展

其

他

讀

者

也

買

一句話,好感度暴增、反感度爆表!【日本暢銷10萬冊】

一本漫畫搞定經濟學: 史上最重要8位經濟學家穿越時空開講

單一文化的陷阱:經濟效益掛帥的時代,我們失去了怎樣的生活方式和多元價值?

這才是伊斯蘭國!:史上最強「暗黑經濟體」,用營銷策略顛覆全球秩序

聽寶寶說話:幫助0∼6歲建構一顆好用的腦袋!

每個孩子都能好好睡覺(2015好評改版)

內

容

簡

介

你知道嗎?其實金融戰爭比軍事戰爭更具破壞力!

俄羅斯、歐美日與新興國家早已經悄悄的開戰了。

目

錄

前言

第1章

美元崩壞近在眼前!

美國好景氣的假象

聯準會前主席表示「QE3是一場失敗

「法定貨幣」美元無法匹敵金塊

全球開始逐步捨棄美元的日子

購買房貸債券的人

是金融機構

美國公債是全球最大型傳銷

美元崩壞的徵兆

回歸雷曼兄弟事件前的泡沫狀態

高股價源於企業的股票回購

美英的不當金融操作遭到揭露

美國實體經濟負成長

金融紕漏可能始於頁岩油業界

第2章

霸權的世界史與「多極化」

由世界史基礎看霸權更迭

從美國霸權崩毀到走向「多極化」

多極主義vs英美中心主義

美國內部也存在著多極主義

霸權的起源:不列顛治世

動用武力而支配世界

最初的世界霸權國是英國

「權力平衡」的發明

霸權內部的猶太網絡

權力中樞由倫敦移往紐約

用「多極化」來解讀政治史:1914∼

資本法則與帝國法則

以美國為中心的大型權力平衡

俄國革命也是爭奪霸權的戰略

美國的多極化構思受冷戰阻斷

尼克森其實是多極主義者

水門事件與「隱性多極主義」

911事件是以色列發動的第二冷戰

第3章

美國金融霸權的時代

槓桿型的金融革命

終結於2008年的事態

金融自由化、金融全球化、金融兵器

成為「法定貨幣」的美元復活劇

金融霸權的架構

影子銀行體系

由「信用評等」所支撐的世界金融

美國金融自由化帶來的影響

避稅港是金融兵器

金融霸權的崩壞將導致金融大戰

第4章

第三次「世界大戰」早已啟動

「世界大戰」是爭奪霸權的戰鬥

金融是美俄對立的主戰場

金塊與債券的戰鬥

金價邁入上升期

信譽動搖的債券金融界

向美國討回寄放的金塊

與中國聯手的俄羅斯

烏克蘭的金融代理戰爭

俄羅斯與中國簽訂天然氣長期契約

俄羅斯脫離SWIFT

BRICS金磚五國的霸權戰略

BRICS對抗布列敦森林體系

亞洲基礎設施投資銀行vs亞洲開發銀行

將南韓拉離從屬美國的立場

EUBRICS進行協調

執意從屬美國的日本

安倍經濟學是美國金融界的救命繩

日本也在粉飾失業率?

實體經濟並未恢復元氣

日銀總裁黑田的「萬歲經濟學」

日本沒有值得信任的經濟分析師

金融世界大戰的新局面

美俄的低油價攻防戰

美國金融兵器擊貶盧布

俄羅斯的債務違約實別有所圖?

擺脫美國霸權的策略會推動多極化

後記

序

前言

2008年雷曼兄弟事件爆發,美國當局在處置對策失敗之後,為避免再度引發金融危機,因而執行了各種保命措施。現今,全球金融領域內所發生的重大事件,大多是由這些保命措施所引起的副作用。

其中一個代表,即是藉由大量投注貨幣,支持性購買公債公司債的「QE」(量化寬鬆)政策。美國的中央銀行FED(聯邦準備銀行、聯邦準備理事會)於六年內間歇性地施行QE政策,在過度發行美元的狀態下,因害怕對財務體系帶來負面影響,終於在2014年10月令QE退場,轉而促使日本與歐洲的中央銀行開始執行QE。

「雷曼危機」是由債券所引發的金融危機,於2007年的次級房貸債券危機後浮上檯面,並在2008年雷曼兄弟破產時攀上頂點。世界金融體系以債券為中心,從美國公債到垃圾債券皆在此列。金融體系之中,債券顯得比股票更為至關緊要。當時的金融危機始於2000年代前期錢滿為患的環境之中,投資者不顧投資風險,越來越傾向搶購高獲利的金融商品。此時,原本有著高風險(高獲利)的債券被轉化為低獲利的商品後大量賣出。這樣的現象(債券泡沫化的膨脹階段)不斷擴張,當部分投資者察覺該現象已超越限度,紛紛開始拋售債券。原本發行債券的金融機構左支右絀,引發連鎖效應,進而形成了前所未有的大型泡沫崩盤。

當時除了破產的雷曼兄弟,AIG(美國國際集團,American International Group)等數個金融機構也瀕臨破產邊緣。美國政府因懼怕整體金融體系會產生不可逆的崩毀,於是發行大量公債,以解救這些金融機構。然而,急遽發行公債卻引發了新事態:美國公債的信用水準動搖、公債殖利率攀升(公債利率越高,即代表其價值越低)。美國公債位於世界債券金融體系的頂點位置,倘若放任公債利率不斷攀高,連垃圾債券等全數債券的利率也將提升,最後終引發金融體系的崩潰。

美國政府因而改變做法,不再發行公債來拯救金融界,而轉換成QE政策,由FED大量增發美元,利用該資金來支持性購買美國公債及金融機構的債券,來防止以債券為中心的金融體系走向毀滅。QE政策替美國金融界帶來了天降甘霖般的巨大獲利,錢滿為患使得股價步步高升,構築出有如景氣回溫的繁榮表象。美國當局因而產生了「QE中毒」般的依存症狀,FED持續執行原本預計應於兩年內收場的QE,最終使得自身的財務狀況惡化至撐不住的局面。

FED由於施行QE,導致財務規模(財務報表)不健全地過度擴張,終於在2014年秋季讓QE畫下句點。其後,QE的主導權由美國移往日本,日本銀行由FED手中接下接力棒,以擴大QE的形式來填補美國QE收場所形成的空缺。同一時期,FED也對歐洲中央銀行(ECB)施加壓力,ECB最後不顧德國的反對,也於2015年1月啟動QE。FED無法自行執行,就迫使對美國言聽計從的同盟國日本與EU(歐盟)實行QE政策。反觀美國自身,不只喊停了QE,更縮減了美國公債的發行量,迫使美債需求大幅超越供給,促使公債殖利率下滑。藉由阻止公債利率持續飆高,來避免金融泡沫化的再次崩壞。

若大量發行超過經濟成長程度(GDP成長率)的貨幣,會使通貨膨脹率升高──這是自古即有的經濟常識。由中央銀行所增發的貨幣,會經由銀行融資提供給企業與個人,獲得資金的企業與個人因而得以增加消費。商品的供給量不變,需求量卻增加,於是商品價格便隨之上揚,通貨膨脹率因而提升。

然而,QE策略的原始目的在於拯救金融機構,而非增加通膨。金融機構為了運用資金而購買債券,QE則被用來填補這些債券所生的赤字。於是中央銀行增發的貨幣僅滯留於銀行,而無法透過融資活動流向企業與個人。美國與日本對中小企業的信用緊縮情形,至今依然嚴峻不已。由於QE無法推動企業與個人增加消費,因此中央銀行即使發行過剩的貨幣,也不會衍生通貨膨脹。

QE表面上頂著「通貨緊縮對策」之名,實際上不論美國或是日本,目標都是將通貨膨脹率維持於2%。倘若FED或日銀(日本的中央銀行「日本銀行」)能加強行政指導,來改正銀行對中小企業的信用緊縮,又或者直接對國民施行零利率政策,長袖一揮,制定融資的新制度,必定會刺激消費,達成通貨膨脹。然而,美其名為「通貨緊縮對策」的QE,不過是個幌子。QE的真實目標並非對抗通貨緊縮,而是一場金融救援,欲藉由支持性購買來防止債券利率的攀升。

日美QE政策的真實內幕是,在施行稱為通貨緊縮對策QE的同時,設法讓資金停留於銀行階層,避免資金由銀行流向中小企業與個人。採取這個方法,不論施行多久的QE,都永遠無法達成通貨膨脹的目標,目標既然未竟,就能再繼續執行QE,持續防止債券金融體系走向崩毀。

景氣好轉後就業擴大(薪水提升),便會走向通貨膨脹。一旦日美當局證實景氣好轉或通貨膨脹的情勢,從美國公債到垃圾債等所有債券的利率,皆會受通貨膨脹影響而向上攀升。此般高利率可能會扣下板機,再次引發債券金融的泡沫崩壞。正因如此,當局對外發表了完全相反的報告,以避免引發通貨膨脹或使景氣好轉。日美當局大肆宣傳QE已解除了通貨緊縮,為景氣注入了新活力,實際上QE不過是壓低債券利率的策略,目標在於替以美國為中心的國際金融體系延長壽命。QE的施行,反而只會使通貨緊縮與不景氣邁向長期化。

美國政府修改稅制,促使企業增加雇用臨時員工,而非正式員工。政府對外發表失業率降低,實際上卻只是企業解雇正式員工,並雇用更多臨時員工的結果。長期失業人數明明增加了,美國政府的統計之中,卻將長期失業者屏除於「失業者」的範疇之外。利用這些障眼法,美國端出了就業擴大的虛假成果,事實上就業狀況反倒縮小了,前所未有的就業不足正在延燒。

1990年代以來,以美國為首的先進國家,皆以金融債券化當作經濟成長的原動力。過去的金融核心構造,是由銀行集合國民的儲蓄,來對企業進行融資;1985年英美金融自由化後,與既來金融模式有別的「債券金融」逐漸擴展至全世界,企業將債券賣予投資家,以達籌措資金之效。若能有效運用債券金融體系,即使是瀕臨破產的企業,只要發行垃圾債就能籌措資金,免去崩解的危機。企業的破產狀況減少後,整體債券的風險跟著降低,便能再以低利率發行債券。與既有金融模式相比,債券金融的成本(利率)大幅下降了。企業的成本降低,於是更容易擴展事業規模,進而能夠擴大就業。整個90年代,英美長期歌頌著景氣擴張的高歌(90年代初期,日本則嚐盡泡沫崩盤的苦頭,因為未推動金融債券化而經歷了長期蕭條)。

金融債券化也在亞洲等新興市場諸國開始施行。不過,在1998年亞洲金融危機之下,新興市場的債券化浪潮崩解,美國金融界放棄從海外獲利,轉而積極推動國內金融服務的債券化。以債券化為前提,一直以來難以成功貸款的低所得階層獲得了急遽擴張的融資機會,其中以房屋貸款尤其顯著。想當然耳,無法償還的借貸者在其後急速增加,形成了巨大的金融泡沫,最終引發史上最大的債券金融危機。泡沫連環迸裂,由2007年的次級房貸危機一路延燒至2008年的雷曼危機。

雷曼危機爆發至今,債券金融系統的極大部分仍處於終止交易的狀態,無力起死回生。美國金融界倚賴FED的QE等政策,一面接受著救濟式的資金供給,一面想辦法苟延殘喘。雷曼危機前,全球保持著良好的循環,債券金融低利率、企業擴展事業規模、就業擴大、消費增加、景氣持續擴張。反觀雷曼危機後的全球,金融界行無餘力,除了傾力自我保命外別無他法,QE雖然延長了債券金融的壽命且推動了高股價,但金融以外的實體經濟卻毫無增長。就業沒擴大、消費未增加,景氣毫無伸展之力,整體事態朝通貨緊縮一路傾倒。

不只如此,90年代後期開始的IT(資訊技術)化為產業帶來的效率化(雇員削減化)於近年逐漸展現成效,結構性就業因而難以擴展。2015年1月的達佛斯世界經濟論壇中,來自全球的大型企業經營者多數清楚表示,在電腦、網路、自動儀器等由IT所帶來的效率化潮流之下,接下來的就業狀況恐怕較難再有增長。以雷曼危機為分水嶺,債券金融原本為經濟所帶來的良好成效,一口氣轉成負面影響,加之IT提升了產業效率,全球就業市場出現萎縮傾向,就業減少、消費降低、通貨緊縮,不景氣持續籠罩全球。

2015年1月,ECB決定啟動QE(擴大支持性購買公債的規模)。為了拯救以美國為中心的債券金融體系,日歐取代美國施行QE,世界金融進入了新狀態。日歐除公債殖利率低下之外,日本幾乎零利率,EU甚至多處於負利率的情況之中。另一方面,美國的公債殖利率(十年期)則高於日歐,維持於1%多。現今,日歐持續QE政策產生的資金流入美國債券市場。

日歐因施行QE而造成公債殖利率低下(公債價格上升),除美日歐(美元、日圓、歐元)外,他國如瑞士、丹麥、加拿大等的公債顯得相對廉價,匯率與債券因而走高。各國雖然藉由降息或停止發行公債來維持匯率,但也面臨抉擇,是否應該比照瑞士的做法:放任匯率急升。美國債券的保命策略為全球帶來了負面影響,激化各國競相貶抑利率與匯價的情形。美國為了使自國債券延長壽命(抑止利率飛騰),而拉低了全球的利率。此一現象,被全球金融相關人士與大眾媒體稱作「貨幣戰爭(currency war)」。巴西前財長蒙迪嘉在2010年首次使用這個稱呼,警示出美國在全球所引發的惡劣事態。

倘若利率暴漲,美國債券金融體系的泡沫可能再次崩潰。此般崩潰恐怕將引發大規模且不可逆的災害,進而瓦解美國霸權(對全球的影響力與支配力)。人類引起的眾多戰爭之中,由勝敗來決定霸權更迭的戰爭稱作「世界大戰」。過往的兩次世界大戰之所以爆發,是由於德國企圖豪奪霸權,挑釁當時的霸權國英國所致。在結果方面,兩次大戰後世界霸權易主,由英國轉移至美國。因此,從美國霸權可能崩潰的角度來看,現今於全球蔓延的貨幣戰爭實為「世界大戰」。四個半世紀以來,美國的霸權立基於債券金融體系上。而今日的金融戰爭正是此體系的攻防戰,因此,我將之稱作「金融世界大戰」。

把金融與貨幣的爭鬥稱為「戰爭」,並不只是一種比喻,因為金融戰爭是比軍事戰爭更有效率的破壞行動。英美投機客會配合當局的意圖來執行破壞行動,刻意在期貨市場上使對手國的債券暴跌。此類攻擊的形式通常不引人注意,受害的一方大多難以察覺遭受攻擊,而加害者也不會遭受任何人道上的質問。對金融戰爭的攻擊方來說,這是「極為理想」的戰鬥方式。

與過去德英爭奪霸權的兩次大戰相比,此次金融世界大戰的敵我關係顯得不太明朗。可以確定的是,這是一場賭上美國霸權的戰鬥。而美國為了守護自家霸權,強迫同盟國日本與EU執行自殺式的QE政策,則是這場世界大戰的主要戰場。1998年亞洲金融危機、2010年開始的希臘國債危機(歐元危機),兩者皆是英美投機客(恐怕是在當局的同意之下)破壞各國金融體系的金融戰爭。然而遭受攻擊的東南亞與希臘(EU),卻皆是美國的同盟國。美國表態協助遭金融戰爭破壞的國家,授意IMF(國際貨幣基金組織)介入,執行嚴峻的緊縮性財政政策及民營化(使美國企業得以賤價奪取國有資產),接著又進一步執行破壞行動。金融世界大戰的真實狀態,是美國為了守護自家霸權,對同盟國施加痛擊的行為。

過去兩次大戰之際,美國投資家皆對德國進行了融資。兩次大戰的本質,也可說是美國坐觀英德互咬,藉以大收漁翁之利的事件。從這樣的觀點切入,即使是過去看似敵我分明的世界大戰,其實依舊事有蹊蹺、敵我難分。

在此次的金融世界大戰之中,可能漁翁得利的國家是中國。中國和俄羅斯、巴西等國聯合組成BRICS金磚五國,將貿易結算從原本的美元轉換成人民幣等各國貨幣的本幣結算,並自行創立金磚國家的信用評等機構,企圖破壞由英美獨占的債券評等機能。如美國債券金融體系進入不可逆的崩毀過程,美國霸權一旦傾倒,BRICS所共同營運的體系便將在往後的世界金融體制中取得優勢。

美國並未將中國視為友方。2014年春天的烏克蘭危機至今,美國越是與俄國敵對,俄國就越接近中國。中俄彼此串聯,正圖謀脫離以美國為中心的金融體系。美國持續加強對俄國的敵視,難說未來不會發展成歐美對上中俄的軍事戰爭。這樣的戰爭雖是既有形式的軍事世界大戰,卻會演變成把人類世界破壞殆盡的核武戰爭。驅使世界轉動的資本家們,並不希望迎接這樣的戰爭到來(即使誰也不希望面對戰爭,但眾多戰爭還是爆發了──有這種想法的人其實不少,但這樣的歷史觀是非常膚淺的)。

烏克蘭東部過去曾是俄羅斯的一部分,雖然隨著蘇聯解體而被併入烏克蘭境內,卻仍處於俄羅斯的影響範圍內。美國在2014年初煽動烏克蘭的反政府運動,並提供支援,樹立起反俄的新政權。這是非常不正當的內政干涉,會激怒俄羅斯也是理所當然的。烏克蘭危機的始作俑者並非俄國,而是美國。

歐美越敵視俄國,俄國就越是拉攏中國,大動作透過BRICS來建立世界經濟的新系統,以便在美國中心的債券金融體系崩解後取而代之。在俄國、中國、巴西等國心中,「美國霸權對人類有害」的想法正益發增強。相信中俄等國早已心知肚明,若想擊潰美國霸權,誘發債券金融體系崩毀,是遠比軍事行動更好的上上策。

美國的頁岩油產業立基於巨額垃圾債的發行上,只有以高油價為前提才能持續營運。俄國與沙烏地阿拉伯等產油國聯手維持原油的超低油價,是為了拉倒美國的頁岩油業者,引爆美國石油產業的垃圾債,進而動搖債券金融體系。在俄羅斯對美國發動的金融戰爭中,這也是攻擊的其中一環。金融世界大戰隨著面貌轉變,程度也將越來越激烈。

本書於第1章中闡述美國金融體系,以及位於其中心位置的美元與美國公債之危機構造。第2章中,說明金融世界大戰內霸權轉換的背景(從美國霸權移轉至多極型霸權的「多極化)。第3章中,解說美國的金融霸權體制,說明冷戰後美國霸權雖然構築起繁榮盛景,卻因雷曼危機而潰解的緣由。最後在第4章中,將詳述雷曼危機後金融世界大戰的真實情況。

書

評

其 他 著 作

1.

哦?有個東西掉了

2.

謝謝你,小花(精裝)

3.

禮物