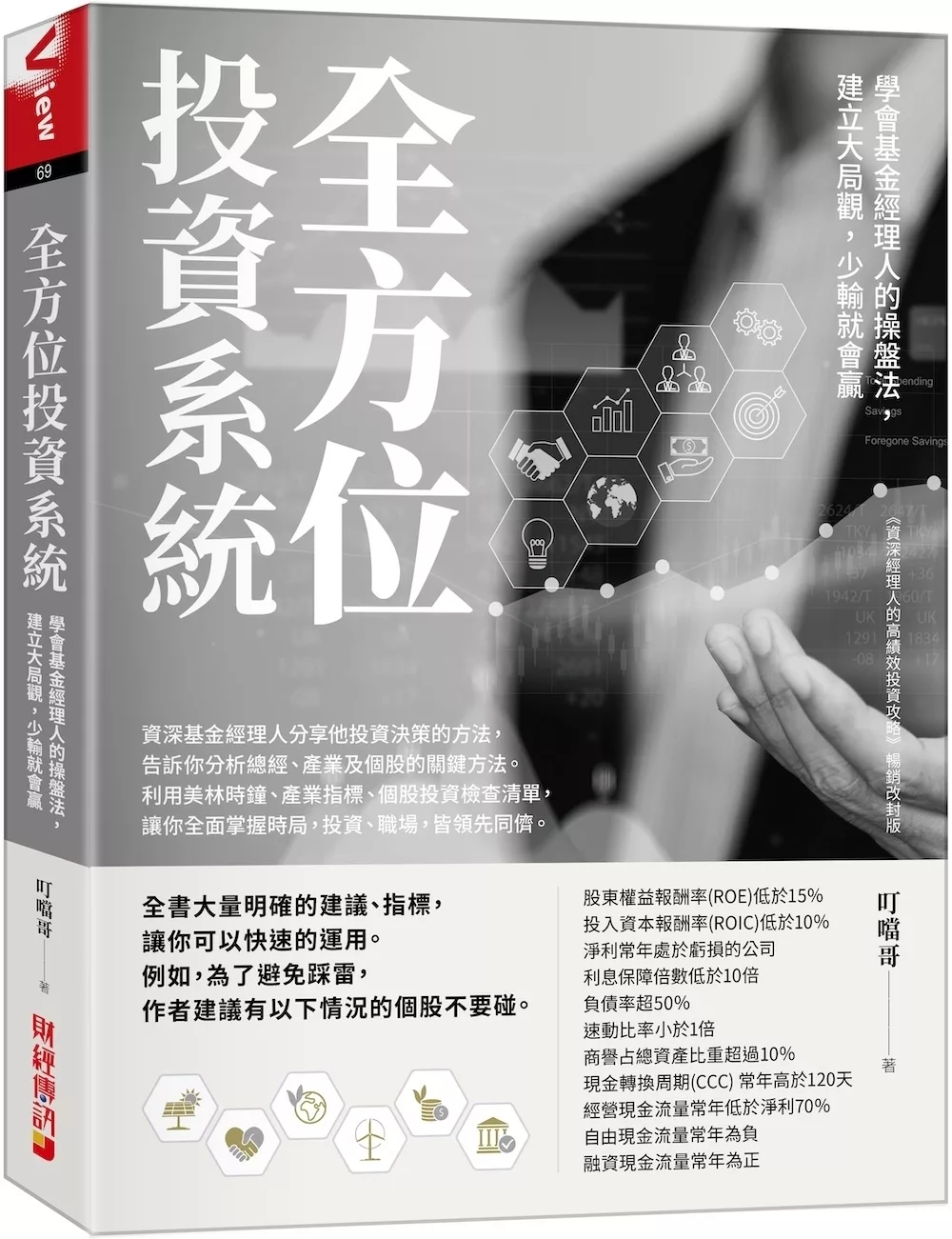

《資深經理人的高績效投資攻略》暢銷改封版

簡單的幾個模組,讓有遠見的你理解總體景氣、產業趨勢及個股分析。

整個2023年股市的起伏,主導力量在通膨及聯準會相應的利率政策。當市場感受到聯準會要降息,股市就會大漲,當市場感受到聯準會可能不降息,股市就拉回。

另外一個主導的力量是新技術,人工智慧(AI)的發展。每當代表性廠商財報超乎預期,整個產業鏈上下游都跟著大漲。

由於股市的漲跌,不只受個股營運績效影響,也被總經及技術變革等因素牽引。因此,不管你被動的進行指數投資,或是主動的挑選個股,都應對外在大環境的變化有所理解。這不只可以提升你的投資績效,也可以提升你的視野。

你可能會說,了解個股就很難了,何況要了解總經和和產業?本書作者在法人圈工作二十年,近十年擔任基金經理人的工作。他曾操作百億以上的資金,專業投資機構的工作,讓他必須全面的掌握投資因素,在本書中,他把工作上運用的方法,簡化成小白也可以運用的系統。例如把景氣周期分為人性周期、經濟周期及信用周期,並利用美林時鐘來決定各周期的資產配置。

他也說明觀察主要產業的關鍵指標,及個股的投資檢查清單,讓新手也容易依循。

本書也說明不同性質股票的操作方法,如穩健成長股、快速成長股、周期股、高股息、轉機股、資產股。

投資的目的就是要挑到飆股,同時要小心不要買到地雷股。因此你需要全面審視市場,一方面提高買到飆股的機會,同時避免踩到雷。

所以你要了解投資時的景氣情況。在景氣好時,買進成長股;在景氣高點向下時,買進能源股及防禦性股票;在景氣加速衰退時,增加現金及公債比重。

買進適合當下景氣循環的類股,自然容易挑中飆股,至少容易找到報酬率較好的股票。

最好的蘋果樹上也會有爛蘋果,因此你要了解公司的競爭優勢來源(品牌、專利、牌照、網絡效應、轉換成本、規模效應),也要知道如何由損益表、資產負債表、現金流量表來找到好公司。

每個產業的觀察重點不同,本書列出金融股、消費股、電子股、軟體股、醫藥股、工業股、原物料的關鍵指標。

一個非專業的投資人,對幾千檔股票進行初步的篩選是必要的。以投資為業的專業人士,可以逐一審視個股,決定是否投資,但是一般人幾乎不可能。於是作者以兩個步驟進行投資檢查清單的建立。初步篩選(量化分析),以負面表列排除部分投資標的;進階篩選(質化分析),以正面表列找出好公司。

成功的投資人,不只要慧眼識英雄,更要有風險意識。作者分享他的負面表列清單,讓讀者可以快速識別有問題的公司,如存貸雙高、對比申報給政府的數據差異大、難以置信的好表現、過度依賴關聯方交易、頻繁更替審計等。

本書完整說明投資所需的知識後,最後解析投資的主體——投資人本身。許多投資人無法投資成功,根本的原因是心理層面。例如投資人買進一檔100元的個股後,就被買進的價格錨定,對於股價波動的關注更甚於基本面變化。如果股價下跌,就算知道買錯股票,也會抱著賠錢貨,然後告訴自己股價一回到成本線就馬上賣掉;如果股價漲了,只要一個回檔又立刻賣掉,深怕帳上獲利化為烏有,這會使投資人大賠小賺。你可以檢視自己在投資時,是否有發生同樣的問題,並加以改進。

本書特色

讓新手建立全面的投資視野

以基本面投資,有二種操作方式:「由上而下」以及「由下而上」。由上而下是考量大環境之後,決定投資標的;由下而上,則是考量個股的表現。不管你偏好的方法是什麼,對這兩者最好都有一定的認識。

不管是由上而下,或是由下而上,一旦決定買進某檔股票,就可以用技術面做為輔助,決定買點。

當買進個股的原因消失時,搭配技術面出現賣出的訊號,你可以考慮賣出。

本書全面說明基金經理人都在用的投資系統,讓你成為自己的基金經理人。並建立全面的投資視野。

提供明確方法,讓你快速賺錢

一個專業的投資人,有能力及時間蒐集每一家公開發行公司的資料,然後進行投資決策。但一般投資人沒有那麼多的時間及精力,因此需要一個「快篩」系統。先排除大多數個股,集中心力,研究適合你的股票。

本書作者以初步篩選及進階篩選兩個步驟,建立投資檢查清單。方法清楚明確,有利於初學者進入狀況。

初步篩選,以負面表列排除部分投資標的,分為以下幾個部分。

●?? ?公司情況

公司市值排序落在市場後三分之一

首次公開發行(IPO)不到一年的公司

●?? ?獲利能力

股東權益報酬率(ROE)低於15%

投入資本報酬率(ROIC)低於10%

淨利常年處於虧損的公司

●?? ?償債能力

利息保障倍數低於10倍

負債率超50%

速動比率小於1倍

●?? ?經營能力

商譽占總資產比重超過10%

現金轉換周期(CCC) 常年高於120天

●?? ?現金流量

經營現金流量常年低於淨利70%

自由現金流量常年為負

融資現金流量常年為正

進階篩選,以正面表列清單找出好公司

●?? ?確認商業模式?? ?

能夠簡單描述

可以在不同地區複製,甚至進行海外擴張

主要成長來自於內生動能,而不是外部購併

不為了成長實施激進的擴張策略

●?? ?提供客戶何種價值?? ?

對客戶來說是獨一無二的產品,不是眾多選擇中的一個

對於消費產品或服務公司,能夠有精神層面的附加價值

客戶結構較為分散

客戶留存率較高

應收帳款天數與同業相比較短

面對通膨環境可以適時轉嫁成本

●?? ?供應鏈管理能力?? ?

對單一供應商依賴程度較低

應付帳款天數與同業相比較長

●?? ?行業競爭與發展?? ?

公司所屬的行業賺錢相對容易

競爭格局穩定,而不是激烈

行業前景具有未來性

在產業鏈中處於強勢位置

受景氣循環的影響較小

潛在的風險為何

●?? ?面對通膨環境?? ?

具備足夠產品訂價權

有能力降低成本

具備輕資產特徵

●?? ?管理階層?? ?

更重視公司長期戰略規劃,而不是短期業績表現

景氣逆風時,願意犧牲部分利益,與供應商共體時艱

經營困難時,優先選擇凍結薪資,而不是解雇員工

創辦人沒有財務及重大經營操守瑕疵紀錄

財富主要來自於公司股權,而非薪資

大量的案例,讓你知道好公司的樣子,壞公司的把戲

作者在第五章說明投資各行業所應注意的指標及現象,並以成功公司為案例,說明各行業頂尖公司成功的因素及表現;第六章說明各種公司玩弄財報的技巧,讓你認識股市的兇險,不被當?菜。