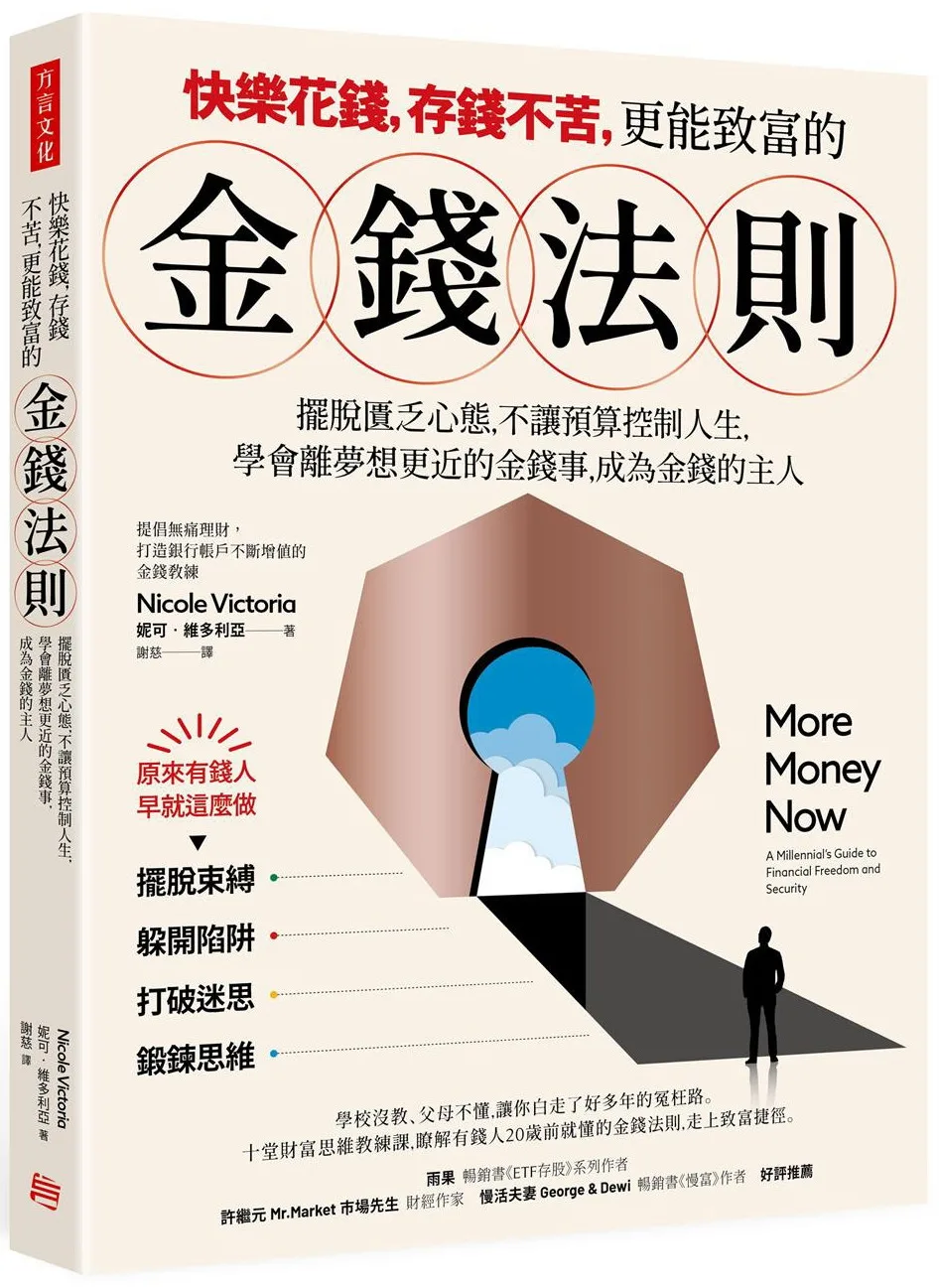

學校沒教、父母不懂,讓你白走了多年的冤枉路。

十堂財富思維教練課,

瞭解有錢人20歲前就懂的金錢法則,走上致富捷徑。

十堂財富思維教練課,

瞭解有錢人20歲前就懂的金錢法則,走上致富捷徑。

不懂理財的人,如滾輪上的倉鼠苦追錢無法停歇

學校培養一般人,一般人背負債務,愈來愈不快樂,做著自己厭惡的工作,但卻別無選擇,因為債務讓他們如倉鼠一般,要在賺錢的滾輪上不停地跑著好還債。學校教我們主動進入那個滾輪,背負龐大債務,成為消費者,永遠不要脫離。因為唯有積欠金錢,今天就把明天的錢花光時,我們才不得不持續工作。

世界是如此的現況,那你呢?也是身陷錢債的人嗎?從小到大你都看著父母為金錢所苦,每個月都透支,永遠沒有餘裕。或許會認為消費債務很正常、很自然。深深陷入「錢是用來存的,不是用來花的」。更曾聽過長輩說「有錢人都是混蛋」,內化了「有錢是壞事」的觀點。長大後的你,覺得依靠訂定預算,努力奉行省吃儉用,苦自己的心志,餓自己的體膚,東比西省能夠存錢出頭天,但總是會功虧一簣,錢總是花的比想像多。

過去你可能會認為:

•投資好危險,存錢才是最安全的保障。

•縮減支出是痛苦的事,但為了存錢也沒辦法。

•花時間精打細算,即使是一包衛生紙也不能買貴。

•有閒錢就拿去投資,用投資收益來支付負債。

然而,這些看似有道理的建議,其實早就對現代人不管用了!據統計,美國20多歲的人平均負債23,872美元(約新台幣72萬元),這數字在30多歲時飆升至62,658美元(約新台幣188萬元)。

到底是哪個環節出了問題,你怎樣都想不透。是時候拋棄那些讓你前進不了,甚至拉你入泥沼的負面金錢信念,重新鍛造金錢心態了。

社會和陳舊傳統妨礙你致富,但理財其實很簡單

我們知道要存更多錢,花少一點,投資多一點,努力償清債務,別在購物網站買廢物,但我們卻做不到。訂定預算只是表面功夫,不能解決我們對金錢消極被動的真正原因,甚至預算可能才是你破產的原因。

不必盲目追隨社會和傳統後,良好個人理財的法則一點也不難,但卻和社會和學校灌輸給我們的很不一樣。只要學會理財七大金錢法則,不需要放棄所有喜愛的東西,或是用預算來畫地自限,就能得到不可思議的成功果實。

這本書將教導你,如何學會管理自己的財務,

不需要受到預算限制,並且成為金錢的主人!

現在,你應該活用七大金錢法則:

1. 生活費低於你的收入;

2. 投資未來的自己;

3. 只買能帶來正向之力的事物;

4. 及早投資,提高頻率;

5. 防患未然;

6. 把金錢投入最有效益的地方;

7. 為什麼要付更多錢?

本書特色

◆拋棄舊理財思維,掌握「新時代理財觀」。

◆躲開財富自由路上的陷阱迷思,鍛造致富的金錢心態。

◆從儲蓄、債務處理、買車買房,到投資各種金錢事,手把手教學,輕鬆入門。

◆迷惑眾生的理財問題QA,幫助讀者突破錢事困惑,帶來金生致富。

◆教導正確的金錢意義與理財行為,賺大錢就會是擅長理財的副作用。

◆融會貫通金融成功的七大金錢法則。

專業推薦

雨果|暢銷書《ETF存股》系列作者

許繼元 Mr.Market 市場先生|財經作家

慢活夫妻George & Dewi|暢銷書《慢富》作者

?